Csökkent az alapkamat, de ne várj olcsóbb hitelre!

Sokadszor ütött mélypontot az alapkamat, miután jegybank ma 0,1 százalékpontos csökkentésről döntött. A döntés egyaránt érinti a hitelfelvételben gondolkodókat és forinthitelt törlesztőket. Lássuk, mi várható a lépés után hitelfronton?

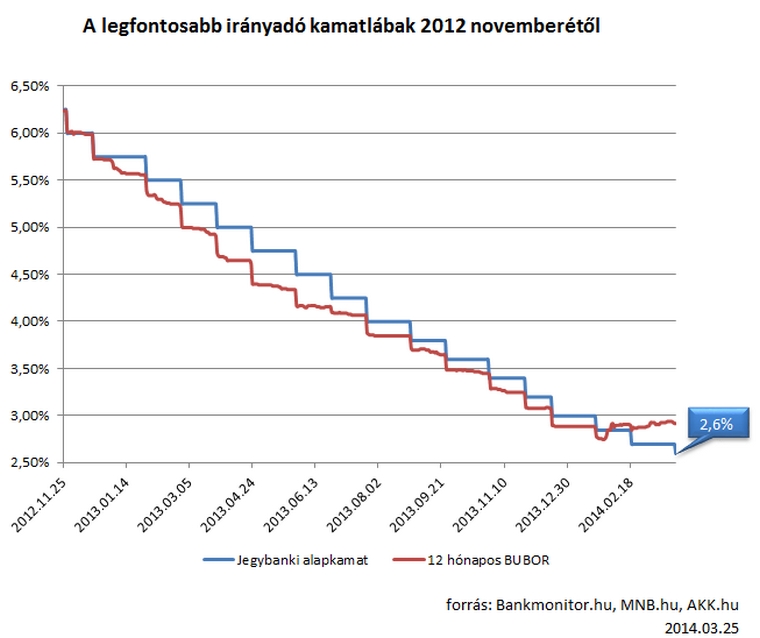

A forintban folyósított, 3, 6 vagy 12 havonta változó kamatozású lakáshitelek kamata eltérően a hibás közvélekedéstől, nem az MNB alapkamatához, hanem a Budapesti Bankközi Kamatlábhoz (BUBOR) van kötve . Az elmúlt időszakban a jegybank kamatcsökkentő lépését követve egyre jobban lecsökkent a forinthitelek kamatát meghatározó BUBOR is. A folyamat azonban a legutóbbi kamatdöntést követően megszakadt . Alábbi ábránkon látható, hogy a BUBOR a jegybanki kamatcsökkenést követő időszakban nem csökkent, hanem inkább 3 százalék közelében stagnált .

Mit jelent ez? Aki forinthitel felvételét fontolgatta , a folyamatos kamatcsökkentés miatt egyre olcsóbbá váló hiteleket látva jól tette, hogy kivárt . Csakhogy most nagyon úgy tűnik, hogy a BUBOR csökkenésének megtorpanása miatta forinthitelek már nem nagyon lesznek olcsóbbak . Ez véleményünk szerint azt jelenti, hogy egy átlagos, 20 éves futamidejű, 7 millió forintos, használt lakásra újonnan felvett hitelt a mostani 46-48 ezer forintos havi törlesztő részletnél olcsóbban a jövőben sem nagyon lehet majd felvenni .

Melyek a legolcsóbb hitelek? Kalkulátorunkkal most könnyen megtalálhatod a neked leginkább megfelelőt!

A már hitellel rendelkezők számára ellenben nem túl jó hír a BUBOR csökkenésének mostani megtorpanása. Mivel az ő hitelük kamata is a BUBOR-hoz van kötve, annak csökkenése a törlesztő részletek csökkenését vonta maga után. A mostani 0,1 százalékpontos alapkamat csökkentés például durván 1 százalékkal mérsékelte volna a forinthitelek törlesztő részletét. Ám a BUBOR mérséklődésének megakadása miatt a tehercsökkenésről nagy valószínűséggel le kell mondaniuk .