Az MNB szerint rengeteg nem teljesítő jelzáloghiteles igazából fizethetne

Továbbra is nagy probléma a magyar bankrendszerben, hogy magas a nem teljesítő hitelek aránya, mind a vállalatoknál, mind a háztartásoknál, derül ki az MNB ma megjelent Pénzügyi Stabilitási Jelentéséből.

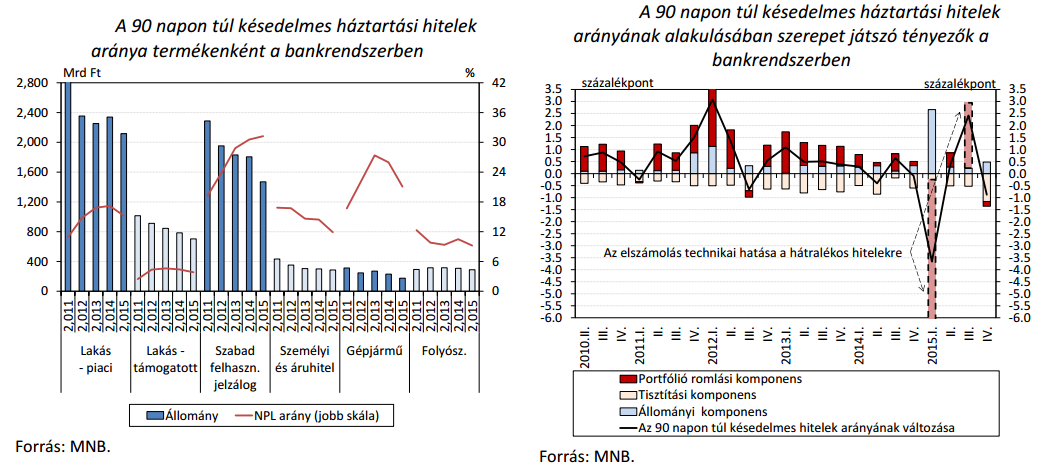

Ezeket tisztítani kell, mondja az MNB, ami a gyakorlatban azt jelenti, hogy a bankoknak le kell vonniuk a következtetést, hogy ezeket a nem teljesítő hiteleket nem fogják soha visszafizetni, ezért le kell írni őket. A magyar háztartások által felvett hitelek 22,5 százaléka tartozik a nem fizető hitelek közé, ami továbbra is nagyon magas. (A vállalati projekthiteleknél 45 százalék a nem teljesítő hitelek aránya, ez még a válság előtti ingatlanbuborék öröksége).

Így néznek ki a 90 túl késő háztartási hitelek hiteltípusonként:

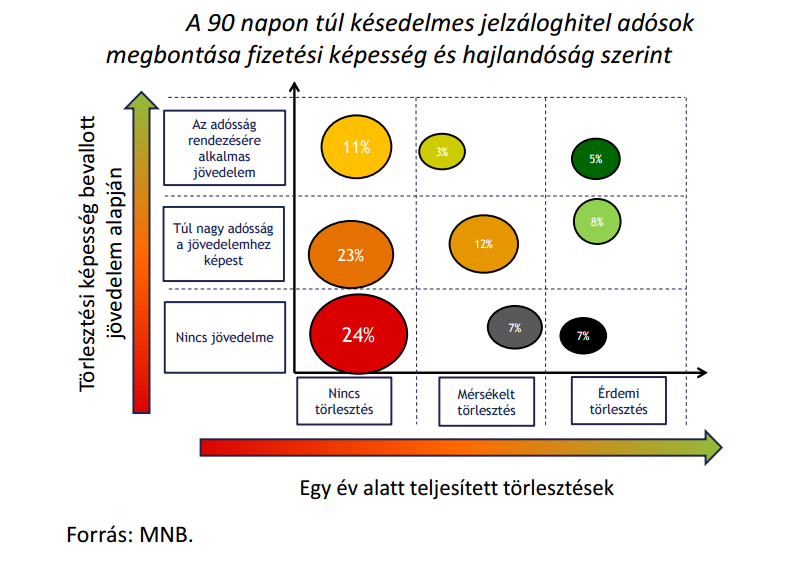

A jegybank szerint így oszlanak meg a 90 napon túl késő háztartási adósok:

Ezek szerint csak a felük csúszik azért, mert nincs vagy nem elég magas a jövedelme. Viszont van egy csomó ember – a 90 napon túli tartozással rendelkezők 14 százaléka –, aki annak ellenére törlesztget, hogy nincs jövedelme, viszont szintén 14 százaléknyian hiába rendelkeznek megfelelő mértékű jövedelemmel, nem törlesztenek érdemben. (MNB)