6 szokás, amelyet a pénzügyekben is érdemes elkerülni

Új év, új fogadalmak. Sokan ígéretet tesznek, melyben gyakran megfogalmazzák mit is szeretnének másképp csinálni az adott évben. Érdekes módon arról sokkal kevesebb szó esik ezekben a fogadalmakban, hogy mi az, amit érdemes messzire elkerülni az új évben. A Bankmonitor szakértői összeszedtek 6 pénzügyi szokást – mintegy „antibakancslistaként” -, amelynek kiiktatásával akár több százezer forintot spórolhatunk.

1. "Jól van az úgy"

Sokszor lehet tapasztalni - nem csak a pénzügyekben - ezt a hozzáállást: amikor tudjuk, hogy valami nem igazán jó, de nem akarunk tenni ellene, kvázi sajnáljuk az időt és energiát arra, hogy változtassunk.

Tipikusan ilyen a bankszámlaköltség, illetve annak lefaragása. Idén januárban mindenki megkapta a bankszámlájához kapcsolódó éves költségkimutatást. A Bankmonitor szakértői találkoztak olyan igazolással, amelyen évi 69 ezer forint volt az éves díj és olyannal is, amelyen 6 ezer forint költség szerepelt. De találni olyan számlacsomagot is, amely bizonyos feltételek teljesülése esetén teljesen ingyenes lehet.

Éppen ezért mindenkinek érdemes megvizsgálnia azt, hogy a van-e számára olcsóbb csomag, ehhez pedig ideális eszköz lehet a bankszámla ajánlatok összehasonlítására szolgáló kalkulátor. Ha tényleg találni kedvezőbbet, akkor pedig át lehet vinni a számlát a másik pénzintézethez. A bankváltás 2022-ben már nem olyan bonyolult feladat, ez ne tartson vissza senkit. Összességében a keresés és a bankváltás valóban igényel tőlünk némi időt, de évi több tízezer forintot igazán megér a ráfordított energia.

A hitelek felülvizsgálatával ennél még többet nyerhetünk. Sokszor hitelfelvétel előtt a megfelelő ajánlat kiválasztására rengeteg időt fordítunk - nagyon helyesen- , ugyanakkor a kölcsön felvétele után elengedjük ezt a dolgot, és adottságként kezeljük meglévő hitelünket. Pedig a futamidő alatt is lecserélhetjük kölcsönünket - ezt nevezzük hitelkiváltásnak -, ezzel a lépéssel olcsóbb, vagy akár biztonságosabb konstrukciónk lehet a továbbiakban.

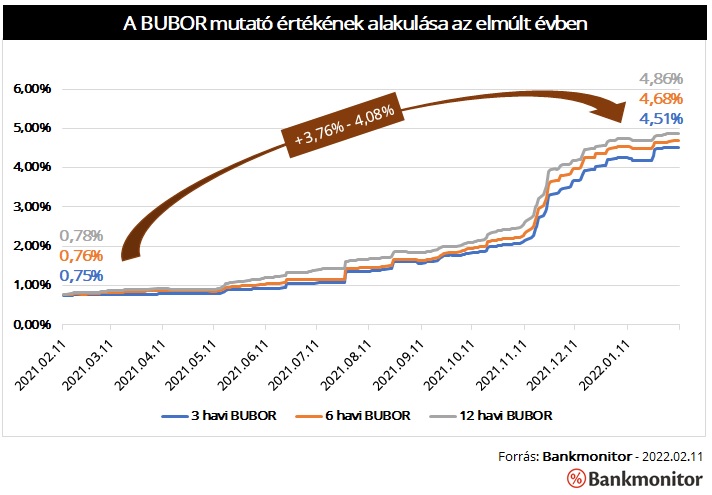

Jelenleg talán a változó kamatozású kölcsönöknél lehet ez a lehetőség nagyon fontos. Az ilyen hitelek referenciamutatójaként szolgáló BUBOR értéke ugyanis egy év alatt jelentősen, 3,76-4,08 százalékponttal emelkedett. Ez a változás pedig igen gyorsan, éven belül beépülhet az érintett kölcsönök kamatába. A hitelkiváltással akár 2 százalékponttal is csökkenhetne az adós kamata: 2,5 százalékos kamatfelárat feltételezve az érintett hitelek kamata akár 7 százalék is lehet, míg a legnépszerűbb 10 éves kamatperiódusú hitelek már 5 százalékos kamattal is elérhetők. Egy 10 millió Ft összegű meglévő kölcsön lecserélésével akár 11 ezer forinttal is csökkenhet a törlesztőrészlet 10 éven át.

Közel 500 ezer családnak van ilyen referenciamutatóhoz kötött kamatozású hitele, az ő kölcsönüket jelenleg a kamatstop védelmezi a drágulásától idén június végéig. Azt követően azonban már érdemben emelkedhetnek a kamatok, törlesztőrészletek. Emiatt érdemes időben lépni, megvizsgálni milyen feltételekkel lehetne a kölcsönt lecserélni.

2. "Ráérünk arra még"

Sokszor előfordul, hogy céljaink megvalósításához még van idő, ebben a helyzetben pedig hajlamosak vagyunk elkényelmesedni, ami bizony komoly galibát okozhat később. Ezt a Bankmonitor szakértői két példán keresztül mutatják be:

Vásárolnánk egy lakást, de még csak keressük az ingatlant? Hajlamosak vagyunk azt gondolni, hogy ráérünk a finanszírozó bankot kiválasztani, hiszen a lakás sincs még kiszemelve. Ez egy téves hozzáállás, az adásvételi szerződés aláírását követően ugyanis hirtelen felgyorsulnak a dolgok. Egy banki hitelbírálat eltarthat 1-2 hónapig is, ez alatt pedig a fizetési határidő vészesen közeleg. Akár egy kisebb probléma - például hiányzik egy dokumentum - is azt eredményezheti, hogy kicsúszunk a fizetési határidőből. Emiatt pedig az adásvételi szerződés módosítására lehet szükség, sőt adott esetben a foglalót is elbukhatjuk.

Lakásunk felújítását is jó előre be tudjuk tervezni, viszont gyakran nem kezdjük el időben intézni az ehhez szükséges dolgokat. Például nem állunk neki időben mesterembert keresni. Jelenleg - különösen az otthonfelújítási támogatás bevezetése óta - érdemes már legalább fél évvel előre egyeztetni a kivitelezőkkel. Enélkül könnyen elképzelhető, hogy a tervezett időpontnál csak később tudunk nekiállni otthonunk korszerűsítésének.

3. "Ennyiért nem éri meg"

Ezzel a véleménnyel a leggyakrabban a befektetők között találkozhatunk. Miért tennénk félre, hiszen a várható hozam még az inflációt sem éri el. De mi az igazság: kockázatvállalás nélkül már tényleg nem éri meg félretenni?

A helyzet nem ilyen egyszerű, alapvetően nem csak a hozamért teszünk félre, egy megtakarítással lehetőséget teremtünk magunknak. Ha havonta 50 ezer forintot teszünk félre 5 éven át, akkor összesen 3 millió forintot spórolnánk össze a hozamok nélkül. Ez a pénz elég lehet otthonunk felújítására, lecserélhetjük belőle meglévő autónkat, de akár egy drága nyaralást is megfinanszírozhatunk belőle. Ha nem teszünk félre, akkor ezeket a lehetőségeket nem teremtjük meg magunknak.

Természetesen fontos szempont lehet a hozam is: alacsony kockázatú befektetések közül jelenleg talán leginkább a Prémium Magyar Állampapírt érdemes választani. A konstrukció kamata az inflációhoz van kötve - kamatprémiummal növelik meg az előző évi áremelkedést -, vagyis a pénzünk vásárlóereje nem csökkenhet a futamidő alatt. Mindezek miatt a kezelhető kockázat mellett még értelmezhető hozamot is elérhetünk.

4. "Hol van az még"

Ez a hosszabb időtávú céljaink tervezésekor tapasztalható a leggyakrabban. Tipikusan ilyen a helyzet, amikor a nyugdíjas éveinkre készülünk. Ma már mindenki tudja, hogy az állami nyugdíj nem lesz elegendő életszínvonalunk fenntartásához. A legtöbb magyar mégsem kezd el félretenni a 20-as, 30-as, vagy épp a 40-es éveiben. Az 50-es éveink elején pedig már azzal szembesülünk, hogy jelentős havi összeget - melyet már nem bír el a fizetésünk - kellene félretennünk ahhoz, hogy érdemi megtakarításunk legyen idős korunkra.

Hasonló helyzetbe kerülhetünk lakásvásárlás tervezésekor. Ha 5 év múlva szeretnénk ingatlant vásárolni, akkor hajlamosak vagyunk az önerő összegyűjtését halogatni azzal a felkiáltással, hogy még bőven ráérünk. Ez azonban hiú ábránd, 5-10 millió forint összegyűjtése nem kis feladat, melynek időben neki kell állnunk.

5. "Azt már ismerem"

Sokszor a már ismert "márkát" választjuk, ami néha érthető, hiszen már van róla egy elképzelésünk, bízunk a szolgáltatóban... Sokan ez alapján döntenek banki szolgáltatások választásánál is: a számlavezető banktól veszünk fel hitelt, ott kötünk le betétet.

Egyáltalán nem biztos, hogy ez a helyes döntés, hogy a számlavezetőnk adja nekünk a legkedvezőbb feltételekkel a kért hitelösszeget. Sőt az sem biztos, hogy hitelt nyújt számunkra. Érdemes felmérni a piacot, és az egyes banki feltételek és ajánlatok ismeretében választani. Még mindig dönthetünk a számlavezetőnk mellett, de ekkor már pontosan tudni fogjuk mibe kerül nekünk az ismert "márka" választása.

6. "Könnyen jött, könnyen megy"

Az ember hajlamos a váratlan bevételeket gyorsan elkölteni, hiszen úgy érezzük, hogy ölünkbe hullott a lehetőség, melyet most kell kiélvezni. Ez egy káros hozzáállás, egy váratlan nagyobb összeggel ugyanis számos olyan dolgot tehetünk, ami a mindennapi életünket javíthatja, vagy megalapozhatja egy hosszabb távú célunk megvalósítását.

Ilyen például a napokban érkező gyermekek után járó szja-visszatérítés, melynek keretében egy kétkeresős család akár 1,6 millió forintot is kaphat. Gondoljunk úgy erre a pénzre, mint amire nincs szükségünk. Hiszen a rövidtávú pénzügyi terveink kialakításakor még nem számolhattunk ezzel az összeggel. Éppen ezért valamilyen hosszabb távú célunk megvalósításához érdemes félretenni az összeget:

Egy meglévő hitelünk előtörlesztésével a havi kiadásokat hosszú távon mérsékelhetjük, emellett a kölcsönre fizetendő kamaton is sokat spórolhatunk. (Például egy 1 millió Ft összegű, 7 éves futamidejű, 9 százalékos kamatozású személyi hitel előtörlesztésével havi 16 ezer forintot spórolhatunk. Ráadásul a teljes, hátralévő futamidő alatt 350 ezer Ft kamatot kellene kifizetnünk a banknak, ami az előtörlesztés miatt a zsebünkben marad.)

Életkörülményeinket is javíthatjuk, például felújíthatjuk otthonunkat. Ha kihasználjuk a kapcsolódó támogatást, akkor pedig a költségek felét, legfeljebb 3 millió forintot még vissza is kaphatunk az államtól.

Nyugdíjas éveinkre is félretehetjük a pénzt. Logikus lépés, hiszen tényleg váratlan összeg, mellyel nem terveztünk az elkövetkező években. Egy hosszú, 20-30 éves időszak alatt pedig az induló összeg a kamatos kamat hatása miatt érdemben emelkedhet. (A 800 ezer Ft befektetése 20 év alatt 2,5 millió forintra hízik 6 százalékos éves hozamot feltételezve.)

A legolcsóbb jegyekkel számolva is másfél milliárd folyhatott be a DJ Oti-buliból

Sebestyén Balázs DJ-zésének tényleges nyeresége a Pénzcentrum óvatos becslése szerint 3-400 millió forint lehetett.

G7: Matolcsy Ádám vezérigazgató lett az MNB-botrány egyik kulcscégénél

Úgy tűnik, a cégbirodalom papíron is elkezdett eltávolodni Száraz Istvántól, és közeledik Matolcsy Ádámhoz.

Черт возьми! Bezár a Minden Másnál Sokkal Olcsóbb Ruszki Szupermarketlánc

A Budapesten tavaly decemberben megjelenő Basket orosz tulajdonosa szankciós listára került.

A pénzügyek szakértőjeként azon dolgozunk, hogy rengeteg időt és pénzt spórolhass tanácsainkkal. Megmutatjuk, hogyan választhatsz a legjobb ajánlatok közül, segítünk az összehasonlításban és végigkísérünk egészen a szerződéskötésig, ráadásul ingyenesen. Tartalmainkkal, híreinkkel közérthető, naprakész tudást és objektív rálátást biztosítunk a legtöbb bank termékére.